Por qué las cuentas anuales son clave en la toma de decisiones de una empresa

¿Realizas revisiones o cierres trimestrales para revisar tu contabilidad? ¿Las comparas con mismos periodos de años anteriores? ¿Analizas estos datos junto con un profesional? ¿Disponéis de un consejo de administración de calidad con economistas externos? En este artículo queremos explicar la relación que tienen la contabilidad y las Cuentas anuales con una buena toma de decisiones en tu empresa.

Coincidiendo con el inicio de año, los departamentos de contabilidad se disponen a confeccionar las cuentas anuales del ejercicio que acaba de llegar a su fin. Es en este momento cuando se inician los plazos para formular, aprobar y depositar las cuentas, pero, la realidad es que el proceso de elaboración de los diferentes estados financieros es un proceso continuo que abarca todo el año. Precisamente, este trabajo constante y continuado es sin duda la clave para mejorar la calidad y veracidad de las cuentas de una empresa.

Las cuentas anuales proporcionan información económica y financiera en un momento determinado y los documentos que las componen son una herramienta necesaria para el correcto funcionamiento y crecimiento de una compañía.

Existen cinco documentos relacionados entre sí que ofrecen una visión global de la situación económico-financiera de una empresa: balance de situación, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto, estado de flujos de efectivo y memoria.

Su principal objetivo es reflejar la imagen fiel de una sociedad mercantil o, dicho de otra manera, lograr que la información que contienen se acerque lo máximo posible a la situación real de la empresa.

Otro de los objetivos es proporcionar información útil y relevante a los dirigentes de una compañía para facilitar la toma de decisiones que marcarán el futuro de la misma. Esto último, las convierte en un elemento indispensable en el día a día, ya que no sólo suponen un mero cumplimiento de obligaciones ante terceros, si no que una correcta elaboración y posterior análisis marca la diferencia entre unas organizaciones y otras.

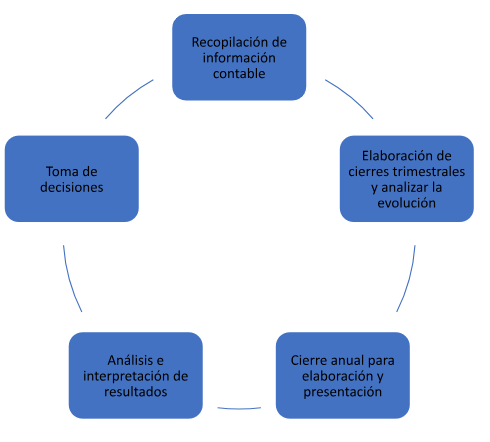

Fases del proceso

Como comentamos, el proceso de cierre contable abarca todo el año y en función del volumen de actividad de la empresa, será aún más necesaria la realización de controles periódicos, ya que cuanto mayor sea la información contable, mayor será la probabilidad de cometer errores.

La ejecución de todo el proceso en su conjunto, nos dará como resultado una contabilidad actualizada y de calidad. De esta forma confirmaremos que cada cuenta contable refleja la realidad, que no hemos cometido ningún error y que no falta información.

A continuación, se detallan las fases para completar correctamente las cuentas anuales, el cumplimiento de obligaciones con el Registro Mercantil y su posterior aplicación como herramienta para la toma de decisiones estratégicas.

Recopilación de datos y elaboración de contabilidad:

La información contable llega a diario a la empresa y con ella se elaboran los libros contables que obliga el Plan General de Contabilidad. Dicha información es la siguiente:

- Facturas emitidas y recibidas

- Movimientos de banco

- Nóminas

- Valoraciones de existencias

- Amortización de bienes de inversión

- Ajustes varios

Elaboración de cierres trimestrales y análisis de la evolución:

Mínimo tras la finalización de cada trimestre es totalmente recomendable la realización de controles periódicos que confirmen que los datos introducidos hasta la fecha en la contabilidad son correctos y que hemos reflejado toda la información en la misma. Para ello, será necesario cotejar el saldo que arroja cada cuenta contable, si coinciden con los resultados de impuestos trimestrales, así como analizar la evolución que ha sufrido cada cuenta con respecto a anteriores trimestres, entre otras tareas de control.

En este sentido, es importante aprovechar estos controles periódicos para sentarse a analizar y valorar la marcha de la actividad de la empresa ya que puede ser un buen momento para darse cuenta si es necesario un cambio de rumbo, realizar algún ajuste o tomar alguna otra decisión.

Cierre anual para la elaboración y presentación de cuentas:

Con el inicio del nuevo año, una vez recopilada toda la información contable y habiendo presentado los impuestos correspondientes, se realiza el cierre definitivo del ejercicio pasado. Nuevamente, es necesario revisar de manera exhaustiva los saldos de cada cuenta contable para que éstas reflejen la situación real de la empresa.

El órgano de administración de la sociedad será el encargado de formular las cuentas, antes del 31 de marzo, para su posterior aprobación por parte de la junta antes del 30 de junio. Una vez aprobadas por los socios en la Junta General de Accionistas, las cuentas anuales serán depositadas en el Registro Mercantil cumpliendo con los plazos legalmente establecidos. Este proceso garantiza la transparencia y accesibilidad de la información financiera, permitiendo a terceros conocer la situación económica de la empresa.

Análisis e interpretación de los resultados:

Al margen del cumplimiento de las obligaciones legales comentadas en el punto anterior, es importante aprovechar la utilidad de las mismas para analizar los datos obtenidos en los resultados y sacar conclusiones sobre la situación de la empresa. Aspectos como la rentabilidad, la solvencia a corto y largo plazo o la eficiencia del proceso productivo son claves para incrementar los beneficios de una sociedad en el futuro.

Toma de decisiones:

Una vez analizados los datos y después de obtener las conclusiones de por qué han variado o no, es momento de tomar las decisiones necesarias para que la empresa modifique, añada o elimine objetivos que tenía establecidos, hecho fundamental para que la empresa siga el rumbo que sus directivos crean que es más conveniente.

Para una correcta organización del análisis de datos y su posterior toma de decisiones, es importante disponer de un plan estratégico, lo cual es clave para poner negro sobre blanco con las ideas que los directivos tienen en la cabeza, analizar la evolución de datos y en definitiva poder tomar decisiones con la mayor información disponible.

En este sentido, también es diferencial disponer de un consejo de administración de calidad, formado tanto por integrantes de la propia empresa como por profesionales externos que ofrezcan nuevas ideas, una visión externa y sobre todo conocimiento y experiencia que hagan que las decisiones que se vayan a tomar sean de la mayor calidad posible.